今回からは、「財政の体質改善」に向けて留意すべき点を歳入・歳出の項目の中から紹介します。 バブル経済の崩壊以降、多くの自治体では、税収は伸び悩み、住民税(法人・個人)は前年度より落ち込むことも珍しくなく、一方、少子高齢化社会、地球温暖化対策、教育の充実、産業の振興、公共施設の劣化など行政需要が増加する中で、財政の体質にも変化が生じています。

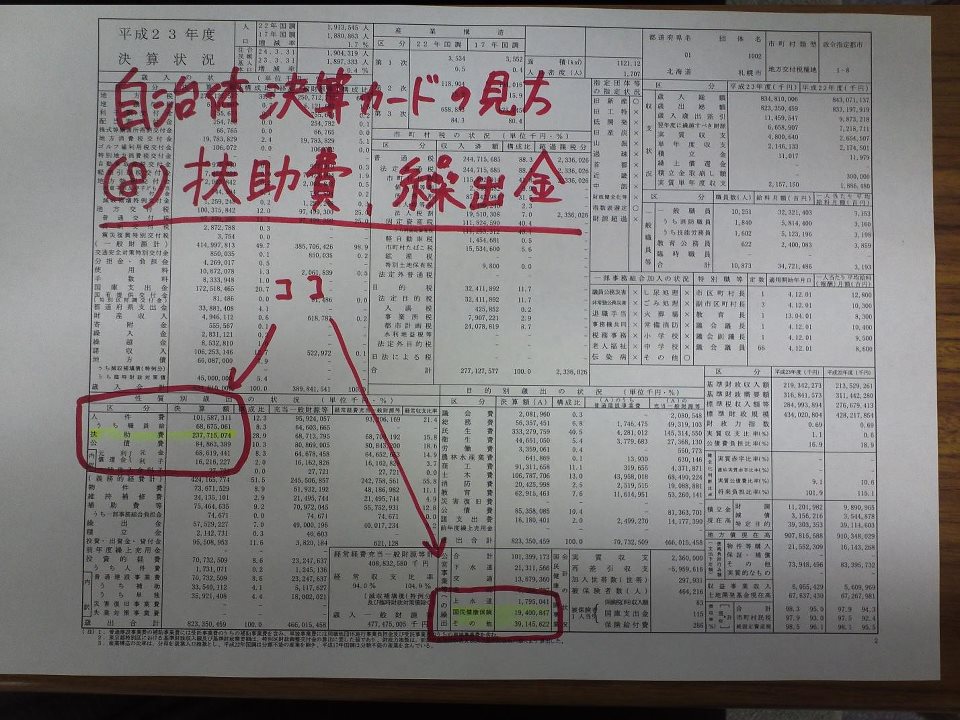

まず、生活保護費や障害者福祉などの「扶助費」と、一般会計から国民健康保険事業会計や介護保険事業会計、後期高齢者医療事業会計などへの「繰出金」をあわせた福祉関係経費に投入した税金等(一般財源)の状況を比較してみます。

この図は東京都内のある自治体の平成9年度以降の推移です。平成9年度の決算額を100とした場合、税収の指数は、平成22年度で108にとどまっていますが、「扶助費」は153に、「繰出金」は242に、あわせた「福祉関係経費」は182に伸びています。

つまり、平成9年度と22年度を比較した時、税収はほとんど伸びていないにも拘わらず「扶助費」と「繰出金」を加えて「福祉関係経費」は1.8倍にも上昇しています。

この間、平成12年度には介護保険制度が導入され、平成20年度には医療制度改革が行われ、一時的に福祉関係経費の伸びは抑制されていますが、次年度以降再び上昇傾向にあります。

この比較は、自治体の決算カードの扶助費充当一般財源の欄と、公営事業等への繰出の国民健康保険・その他の欄、歳入の地方税・経常一般財源等の欄の数値を数年間分並べることでできます。

今後も税収の伸びに大きな期待ができない中、少子高齢化がさらに進むことで介護費用や医療費の増加は避けられず、子育て支援が社会的な課題となるなかで、既存の福祉施策のあり方を抜本的に見直さない限り、持続可能な財政を維持することは困難と考えます。

国の制度に自治体が上乗せしている施策、自治体が単独で実施している施策について、時代に相応しい制度となっているのか、福祉の基本原則からして対象者の範囲は適正となっているか、受益者負担は適正となっているかなどの観点から施策の総点検を行うことをお奨めします。