私たち個人の家計で、給料などの経常的な収入に対して、食費や家賃などの生活費や教育費などの経常的な支出の割合が大きくなると、突発的な事故などで急な出費が必要になったときに弾力的な対応することができなくなってしまいます。

自治体におけるこのような財政の弾力性の度合いを判断する指標の一つが「経常収支比率」です。

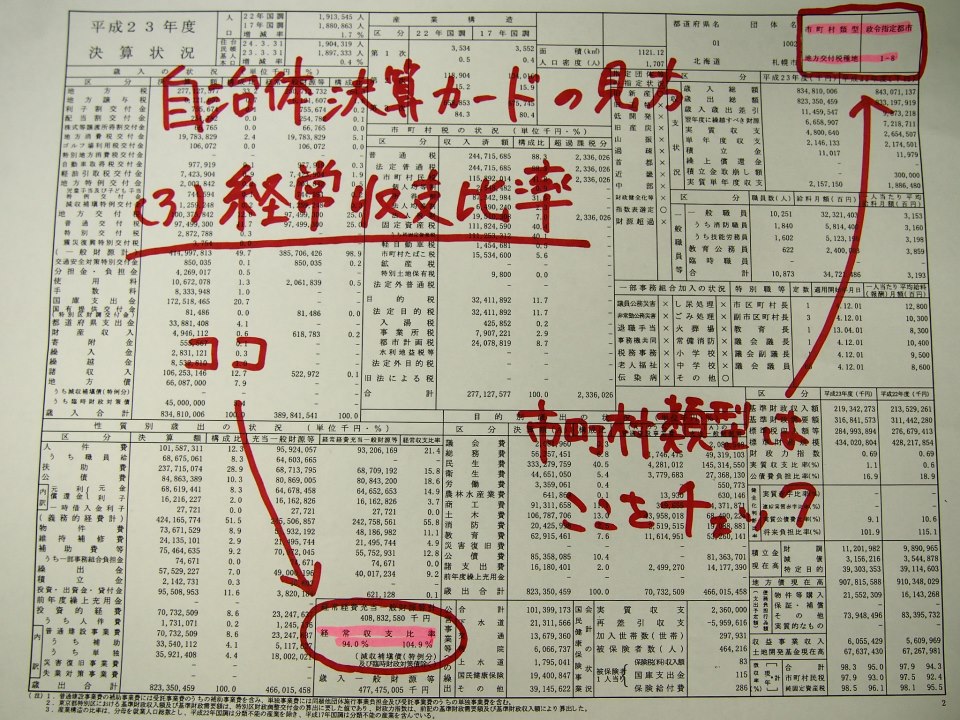

経常収支比率は、人件費や扶助費のように経常的に支出する「経常的経費充当一般財源」の、税収など経常的に収入する「経常一般財源」に対する割合です。この数値が100%に近いということは、経常的な収入で経常的な支出を賄えない状態にあるといえ、預貯金を取り崩すか、借金をしてかろうじて財政を支えているという状況です。

一般的に、70~80%が「適正」な範囲とされています。しかし、この適正な水準は今から30年以上も前に設定されている数値で、かつては法律に基づく施策を中心に財政支出していた時代でした。しかし、少子高齢化や環境問題、教育の振興、地域のまちづくりなど行政需要が複雑多岐にわたり、住民の要望にきめ細かく対応するための単独施策が増えている中で、当時設定された水準が今の時代に相応しいのか、考える時代になっているのです。この「適正」な水準を守ることに固執すると、必要な施策が十分に手当されていない可能性も考えられます。

そこで、新しい考え方が再構築されるまでの間の一つの目安として、類似団体の水準を比較することを提案します。

決算カードの右上に各自治体の「類型」が示されています。これは、人口規模や産業構造などから全国の自治体を類型化しているもので、同じような人口規模、産業構造の自治体を「類似団体」として様々な指標を比較できるようにしています。

近隣自治体や同一経済圏における同じ類型の自治体の経常収支比率の平均値を算出し、当該自治体の数値と比較検証し、改善に向けた目標としてはどうでしょうか。

決算カードには経常収支比率を示す数値が2つ示されていますが、数値の低い方は、経常一般財源(収入)に減収補てん債や臨時財政対策債などの「借金」の収入額を加えたものです。(臨時財政対策債等は将来の償還財源を地方交付税で担保しているといっても借金にかわりはありません。)

借金が含まれた収入で経常収支比率を算出しても、当該自治体の実力とは言えないので、指標は数値の大きい方を活用すると良いでしょう。