歳入決算額から歳出決算額、翌年度への繰越額を差し引いた金額が実質収支額となります。基本的にこの金額は黒字になりますが、例えば、経済環境の悪化に伴う税収の大幅な減収や、大規模な事故などによる支出額の増大など、結果的に赤字で決算せざるを得ない場合もありえます。

この赤字額の標準財政規模に対する割合が、都道府県の場合はマイナス5%、市町村の場合はマイナス20%になると、財政再生基準の対象となり、さらに悪化して都道府県に場合マイナス2.5%、市町村の場合2.5%~10%になると早期健全化基準の対象団体となります。

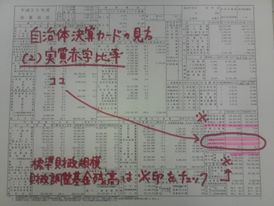

この基準のことを「実質赤字比率」といい(普通会計ベース)、これに公営企業会計等の金額を含めたものを「連結実質赤字比率」といいます。

財政再生基準以上の団体は、財政再生計画を議会の議決を経て定め、総務大臣の同意が必要で、総務大臣の同意がなければ、災害復旧事業等を除き、地方債の起債ができなくなります。

財政再生計画を策定するにあたっては、各自治体の公共施設の使用料や保育料、住民票など証明書の発行手数料、国民健康保険料などを国の基準などにすることが求められます。一方、歳出では、自治体が独自に実施している単独事業の廃止や各種団体への補助金の削減、道路・橋りょうなどの都市基盤整備や学校施設など住民生活に欠かせない公共施設の整備も延期せざるをえなくなり、行政サービスの著しい低下が予想されます。当然、特別職や職員の給与、議員の歳費の減額も行うことになります。新聞等で、北海道夕張市の事例が報道されているのは、この対象になったためです。

では、財政再生基準以上の団体に陥らないようにするにはどうのようにしていったらよいのか。

日々の財政運営に最大限の注意を払い、身の丈にあった財政運営を行うことは当然ですが、中長期的な視点からの財政運営が欠かせません。各年度の収支が黒字で余裕があるならば、地方債の繰上償還を行なって将来債務を少なくしておいたり、余剰金の50%以上を財政調整基金に積立て、不測の事態に対応できるようにしておくことが必要です。

地方債の残高水準などは次回以降に示しますが、ここでは、財政調整基金残高の目安として、標準財政規模の、都道府県の場合5%、市町村の場合20%程度を確保しておくことを奨めます。そうすることで、一時的な収支バランスの不均衡を避けることができるからです。(この数値は財政再生基準団体の目安となっています。)

ぜひ、皆さんの自治体の決算カードの財政調整基金の現在高と標準財政規模の金額を確かめてください。